不動産取得税の税率とは?基本知識

不動産取得税は、土地や建物などの不動産を取得した際に課される地方税です。2025年現在、物件の種類や用途によって異なる税率が適用されており、適切な理解が節税につながります。

不動産取得税の税率は、標準税率4%が基本ですが、住宅用の土地・建物については特例により3%に軽減されています。この軽減措置は2024年3月31日まで延長されており、多くの不動産取得において適用されます。

税率は物件の種類だけでなく、取得時期や用途によっても変わります。正確な税額計算には最新の税率情報が必要です。

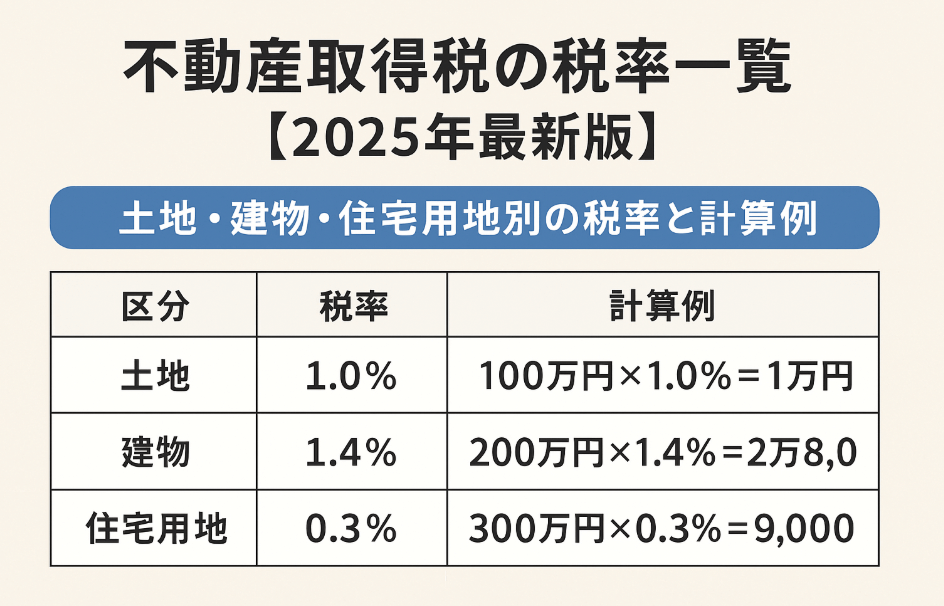

【2025年最新】不動産取得税の税率一覧表

以下の表は、2025年8月現在の不動産取得税税率を物件種別・用途別にまとめたものです。

| 物件種別 | 用途 | 税率 | 適用期間 | 備考 |

|---|---|---|---|---|

| 土地 | 住宅用地 | 3% | 2024年3月31日まで | 特例措置適用 |

| 非住宅用地 | 4% | - | 標準税率 | |

| 建物 | 住宅 | 3% | 2024年3月31日まで | 特例措置適用 |

| 事務所・店舗 | 4% | - | 標準税率 | |

| 工場・倉庫 | 4% | - | 標準税率 |

住宅用不動産の税率

- 住宅(新築・中古): 3%

- 住宅用土地: 3%

- マンション(専有部分): 3%

- マンション(土地持分): 3%

非住宅用不動産の税率

- 事務所・店舗: 4%

- 工場・倉庫: 4%

- 投資用土地: 4%

- 駐車場用地: 4%

土地・建物別の詳細税率解説

土地の不動産取得税率

土地の不動産取得税率は、その土地の用途によって決まります。住宅建設予定地や住宅用地として利用される土地は3%の軽減税率が適用されます。

住宅用地(3%適用)

- 住宅建設予定地

- 既存住宅の敷地

- マンションの土地持分

- 住宅用借地権

非住宅用地(4%適用)

- 事業用地(店舗・事務所)

- 工場用地

- 駐車場用地

- 投資目的の土地

建物の不動産取得税率

建物の税率は、その用途が住宅かどうかで決まります。住宅として利用される建物は3%、事業用建物は4%が適用されます。

| 建物種別 | 税率 | 具体例 | 軽減措置 |

|---|---|---|---|

| 新築住宅 | 3% | 一戸建て、新築マンション | 1,200万円控除あり |

| 中古住宅 | 3% | 中古一戸建て、中古マンション | 築年数により控除あり |

| 事務所 | 4% | オフィスビル、事務所 | 軽減措置なし |

| 店舗 | 4% | 商業施設、店舗 | 軽減措置なし |

| 工場・倉庫 | 4% | 製造業施設、物流倉庫 | 軽減措置なし |

住宅用地の特例税率と適用条件

住宅用地に適用される3%の特例税率は、2024年3月31日まで延長されています。この特例を受けるためには、以下の条件を満たす必要があります。

住宅用地特例の適用条件

新築住宅用地の場合

- 土地取得後3年以内に住宅を建築

- 住宅の床面積が50㎡以上240㎡以下

- 自己居住用または賃貸用住宅

- 都道府県への事前申告が必要

既存住宅用地の場合

- 住宅と土地を同時取得

- 住宅の床面積が50㎡以上240㎡以下

- 住宅として実際に利用

- 軽減措置の申告が必要

専門家からのアドバイス

住宅用地の特例適用には事前申告が重要です。土地取得時に住宅建設計画を明確にし、必要書類を準備しておくことで、確実に軽減措置を受けることができます。

税率別の計算例とシミュレーション

実際の物件を例に、税率の違いによる税額の差を見てみましょう。

住宅用不動産の計算例

新築一戸建て(土地+建物)

- 土地評価額: 2,000万円

- 建物評価額: 1,500万円

- 適用税率: 3%

計算過程:

土地: 2,000万円 × 3% = 60万円

建物: (1,500万円 - 1,200万円) × 3% = 9万円

合計税額: 69万円

事業用不動産の計算例

事務所ビル(土地+建物)

- 土地評価額: 2,000万円

- 建物評価額: 1,500万円

- 適用税率: 4%

計算過程:

土地: 2,000万円 × 4% = 80万円

建物: 1,500万円 × 4% = 60万円

合計税額: 140万円

税率の違いによる影響

同じ評価額の不動産でも、住宅用(3%)と事業用(4%)では71万円の差が生じます。さらに住宅用の場合は軽減措置により実際の負担はより軽くなります。

マンション取得時の税率適用

マンション取得時は、専有部分(建物)と土地持分それぞれに税率が適用されます。

マンションの税率適用方法

専有部分(建物)

- 税率: 3%

- 課税標準: 専有部分の固定資産評価額

- 軽減措置: 新築は1,200万円控除

- 中古は築年数により控除額変動

土地持分

- 税率: 3%

- 課税標準: 土地全体の評価額 × 持分割合

- 軽減措置: 住宅用地として軽減あり

- 計算は専有面積割合で按分

マンション取得税の計算例

新築マンション(70㎡、4,000万円)

専有部分(建物)

- 評価額: 2,200万円

- 控除後: 2,200万円 - 1,200万円 = 1,000万円

- 税額: 1,000万円 × 3% = 30万円

土地持分

- 評価額: 1,800万円

- 軽減後: 1,800万円 × 1/2 = 900万円

- 税額: 900万円 × 3% = 27万円

合計税額: 57万円

軽減措置による実効税率の変化

不動産取得税には様々な軽減措置があり、これらを適用することで実効税率は大幅に下がります。

| 物件種別 | 標準税率 | 軽減措置 | 実効税率 | 節税効果 |

|---|---|---|---|---|

| 新築住宅 | 3% | 1,200万円控除 | 0.5~2% | 最大36万円 |

| 中古住宅 | 3% | 築年数別控除 | 1~2.5% | 10~30万円 |

| 住宅用土地 | 3% | 課税標準1/2 | 1.5% | 評価額の1.5% |

| 事業用不動産 | 4% | なし | 4% | - |

新築住宅

0.5%

実効税率(軽減後)

中古住宅

1.5%

実効税率(軽減後)

事業用

4.0%

実効税率(軽減なし)

税率改正の歴史と今後の見通し

不動産取得税の税率は、経済情勢や住宅政策に応じて改正されてきました。

税率改正の歴史

2003年4月

住宅・住宅用土地の税率を4%から3%に軽減(特例措置開始)

2008年4月

住宅用土地の課税標準を1/2に軽減する措置を導入

2021年3月

軽減措置を2024年3月31日まで延長

2025年現在

軽減措置の延長について検討中

今後の見通し

2024年3月31日で期限を迎える軽減措置について、政府は住宅取得支援の観点から延長を検討しています。最新の税制改正情報は国税庁や各都道府県のホームページで確認できます。

都道府県別の税率適用状況

不動産取得税は地方税のため、都道府県によって運用に若干の違いがあります。

主要都道府県の税率

| 都道府県 | 住宅用 | 非住宅用 |

|---|---|---|

| 東京都 | 3% | 4% |

| 大阪府 | 3% | 4% |

| 愛知県 | 3% | 4% |

| 神奈川県 | 3% | 4% |

| 福岡県 | 3% | 4% |

軽減措置の適用状況

- 全都道府県で住宅用3%税率を適用

- 新築住宅控除は全国統一で1,200万円

- 申告手続きは都道府県により若干異なる

- 納付方法は各自治体で確認が必要

節税対策と税率活用のポイント

税率の違いを理解することで、効果的な節税対策が可能になります。

住宅用不動産の節税ポイント

- 新築住宅特例の活用

床面積50㎡以上240㎡以下の新築住宅で1,200万円控除 - 住宅用地の事前申告

土地取得後3年以内の住宅建設で税率3%適用 - 中古住宅の築年数確認

昭和57年1月1日以降建築で軽減措置適用 - 省エネ住宅の追加控除

認定長期優良住宅等で追加控除あり

注意すべきポイント

- 用途変更による税率変化

住宅から事業用への変更で税率4%適用 - 軽減措置の申告期限

納税通知書到着後の申告期限を厳守 - 複合用途建物の按分

住宅・事業用混在時は面積按分で税率適用 - 投資用物件の税率

賃貸用でも住宅なら3%税率適用可能

節税効果の最大化

適切な税率の適用と軽減措置の活用により、不動産取得税を大幅に軽減できます。特に住宅用不動産では、軽減措置により実質的な税負担を50%以上削減することも可能です。

よくある質問(FAQ)

関連する税制と比較

不動産取得税以外にも、不動産取得時には様々な税金がかかります。税率を比較して全体的な負担を把握しましょう。

| 税金の種類 | 課税タイミング | 税率 | 課税標準 | 軽減措置 |

|---|---|---|---|---|

| 不動産取得税 | 取得時(一度のみ) | 3%(住宅用) 4%(その他) |

固定資産税評価額 | あり(住宅用) |

| 登録免許税 | 登記時 | 1.5~2.0% | 固定資産税評価額 | あり(住宅用) |

| 印紙税 | 契約書作成時 | 段階的 | 契約金額 | 軽減措置あり |

| 固定資産税 | 毎年1月1日 | 1.4%(標準) | 固定資産税評価額 | あり(住宅用地) |

専門家からの実務アドバイス

佐藤雅彦

税理士

東京税理士会所属

不動産取得税の税率選択における重要なポイント

15年間の不動産税務実務経験から、以下のポイントが特に重要だと考えています:

- 用途の明確化:取得時点での用途が税率を決定するため、将来の利用計画も含めて慎重に検討する

- 軽減措置の事前確認:申告期限や必要書類を事前に把握し、確実に軽減措置を受ける

- 複合用途の按分計算:住宅・事業用が混在する場合の按分方法を正確に理解する

- 税制改正への対応:軽減措置の延長状況など最新情報を常にチェックする

特に大きな金額の不動産取得では、税率1%の違いが数十万円の差になることもあります。事前の税務相談をお勧めします。

参考資料と外部リンク

まとめ

不動産取得税の税率について押さえるべきポイント

基本的な税率構造

- 住宅・住宅用土地:3%

- 事業用不動産:4%

- 軽減措置により実効税率はさらに低下

- 2024年3月31日まで特例措置延長

節税のための重要事項

- 新築住宅は1,200万円控除活用

- 住宅用地は事前申告で軽減

- 中古住宅は築年数による控除確認

- 申告期限の厳守が重要

重要:不動産取得税の税率は物件の用途と取得時期によって決まります。適切な軽減措置の適用により、税負担を大幅に軽減できるため、取得前の事前相談が重要です。