相続した不動産に不動産取得税はかかる?非課税と贈与・遺贈の違い【2026年版】

親や配偶者から土地・家屋を相続したとき、「不動産を取得したのだから不動産取得税もかかるのでは」と不安になる方は少なくありません。結論から言うと、相続による不動産取得は原則として不動産取得税がかかりません。

先に結論:相続で取得した土地・建物は不動産取得税の非課税扱いです。ただし、生前贈与、死因贈与、相続時精算課税を使った贈与、相続後の固定資産税、登録免許税、相続税は別の税金として確認が必要です。

1. 相続による不動産取得税は原則として非課税

不動産取得税は、土地や家屋を取得した人に対して都道府県が課す地方税です。売買、贈与、交換、家屋の新築などは「取得」として課税対象になりますが、相続による取得は例外的に課税されない扱いです。

したがって、被相続人が所有していた自宅、貸家、土地、マンション持分などを相続人が引き継いだだけであれば、通常は不動産取得税の計算をする場面ではありません。相続登記をしたからといって、不動産取得税が自動的に発生するわけでもありません。

ただし、「相続に見えるが法的には贈与に近い取得」や「相続とは別に生前贈与で名義を移した取得」は判定が変わります。ここを混同すると、通知書が届いた理由を見誤ります。

2. 相続・贈与・遺贈の課税関係早見表

まずは取得原因ごとに、不動産取得税の考え方を分けます。下表は一般的な整理であり、最終判断は登記原因、契約書、遺言書、自治体の扱いを確認します。

| 取得原因 | 不動産取得税 | 確認したい税金・手続き | 注意点 |

|---|---|---|---|

| 通常の相続 | 原則非課税 | 相続税、登録免許税、固定資産税 | 相続登記をしても取得税は通常かからない |

| 包括遺贈 | 非課税扱いに含まれることがある | 遺言内容、相続税、登記原因 | 遺贈の種類を確認する |

| 相続人への遺贈 | 非課税扱いに含まれることがある | 遺言書、登記事項証明書 | 相続人以外への特定遺贈と区別する |

| 生前贈与 | 課税対象になり得る | 贈与税、不動産取得税、登録免許税 | 夫婦間贈与や相続時精算課税でも取得税は別判定 |

| 死因贈与 | 相続に含まれない扱いがある | 契約書、登記原因、都道府県税事務所への確認 | 「死亡をきっかけに移る」だけで相続と同じとは限らない |

3. 贈与・死因贈与・遺贈は「相続」と同じに見ない

相続関連で一番間違えやすいのが、贈与税の制度と不動産取得税の制度を混ぜて考えることです。たとえば相続時精算課税は、将来の相続と関連する贈与税の制度ですが、不動産取得税では贈与時点で不動産を取得したものとして扱われることがあります。

また、夫婦間の居住用不動産贈与の特例を使って贈与税が軽くなる場合でも、不動産取得税まで自動的に非課税になるとは限りません。税目ごとに制度の目的と判定が違うため、「贈与税がかからないから取得税もない」と判断しないことが大切です。

死因贈与も注意が必要です。死亡によって効力が生じる契約なので相続に近く見えますが、不動産取得税では相続に含まれない扱いが示されることがあります。遺言による遺贈なのか、契約による死因贈与なのかで扱いが変わるため、契約書や登記原因を確認します。

4. 不動産取得税がなくても固定資産税は毎年確認する

相続で不動産取得税がかからないとしても、その後の保有税までなくなるわけではありません。固定資産税は毎年1月1日時点の土地・家屋の所有者に課税される税金です。相続登記が未了でも、相続人代表者に納税通知書が届くことがあります。

亡くなった方の名義のまま納税通知書が届いた、相続人が複数いて誰が払うのか分からない、売却予定なので精算したい、という場合は固定資産税の課税時点や固定資産税精算金の計算も確認してください。

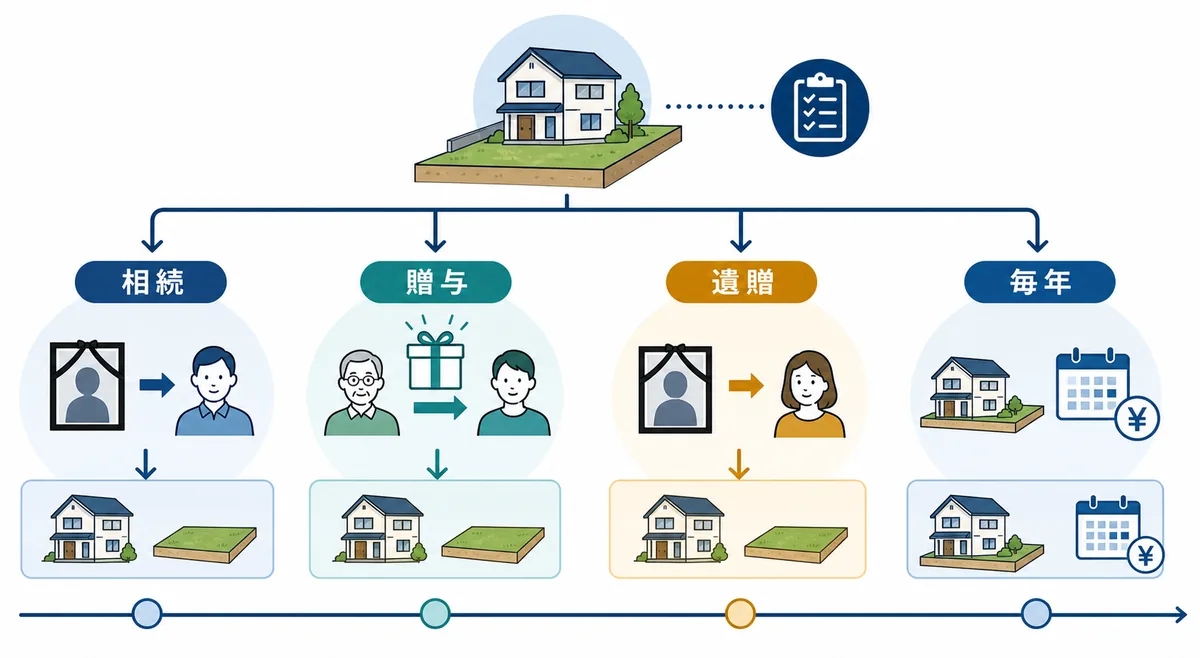

相続時

不動産取得税は原則非課税。相続税と相続登記の登録免許税を確認します。

相続後の毎年

固定資産税・都市計画税の納税通知書、代表者届、共有者間の負担を整理します。

売却・贈与時

売買や贈与では別の取得者に不動産取得税がかかる可能性があります。

5. 相続なのに不動産取得税の通知が来たときの確認手順

相続しただけのはずなのに不動産取得税の納税通知書や申告案内が届いた場合、すぐに支払う前に取得原因を確認します。自治体側の情報連携や登記原因の読み取りで確認が必要になることがあります。

- 登記事項証明書の登記原因を見る:「相続」「遺贈」「贈与」「売買」「死因贈与」など、原因欄を確認します。

- 遺産分割協議書・遺言書を確認する:相続人として取得したのか、相続人以外への遺贈なのかを整理します。

- 通知書の課税対象を確認する:土地だけ、家屋だけ、共有持分だけなど、対象不動産を照合します。

- 都道府県税事務所へ相談する:相続による取得であることを示す資料を用意し、課税理由を確認します。

- 固定資産税や登録免許税と混同していないか見る:市区町村の固定資産税通知や法務局の登録免許税は別物です。

「相続なのに通知が来た」ケースでは、実際には生前贈与、死因贈与、共有持分の移転、代償分割に関連する別取引が含まれていることもあります。迷う場合は、通知書の番号と不動産の所在地を控えて相談すると話が早くなります。

6. 相続不動産で保管しておきたい書類

不動産取得税の非課税確認だけでなく、相続税、固定資産税、売却時の譲渡所得の確認にも資料が必要になります。相続直後に次の書類をまとめておくと、後から税務署・都道府県税事務所・市区町村・司法書士へ相談しやすくなります。

- 被相続人の戸籍、相続人関係説明図、遺産分割協議書、遺言書

- 登記事項証明書、固定資産税評価証明書、名寄帳、課税明細書

- 相続税申告書の控え、路線価評価や固定資産税評価額の計算メモ

- 相続登記で納付した登録免許税の領収証、司法書士の見積書

- 相続後に売却予定がある場合は取得費、測量費、リフォーム費の資料

土地評価の目安を知りたい場合は路線価計算シミュレーション、毎年の税額を確認したい場合は固定資産税計算シミュレーションを使うと、相談前の整理に役立ちます。

7. よくある質問

8. 参考資料と関連ページ

本記事は、不動産取得税の一般的な取扱いを公的資料ベースで整理したものです。個別の登記原因や遺言内容によって判断が変わることがあるため、通知書が届いた場合は不動産所在地の都道府県税事務所へ確認してください。

まとめ

相続した不動産には、原則として不動産取得税はかかりません。相続登記をした場合でも、不動産取得税の計算や軽減申請を通常の売買と同じように行う必要はありません。

一方で、生前贈与、死因贈与、相続時精算課税を使った贈与、相続後の固定資産税、相続登記の登録免許税、相続税は別の制度です。通知書や申告案内が届いたときは、取得原因と対象不動産を確認し、必要に応じて都道府県税事務所や専門家に相談してください。